Jak przy pomocy Excela obliczyć wartości: ROA i ROE dla spółek?

ROA oraz ROE są jednymi z najczęściej wykorzystywanych miar rentowności przedsiębiorstwa i pozwalają ocenić jego kondycję finansową. W praktyce sprawdzają się przy porównywaniu ze sobą spółek. Zapraszamy do zapoznania się, jak przy pomocy arkusza kalkulacyjnego policzyć poszczególne składowe rachunku zysku i strat oraz wyliczyć wartość ROA i ROE firm. Rozwiązanie to przydatne jest nie tylko dla analityka finansowego, ale i dla każdego inwestora.

Z lekcji dowiesz się:

-

Czym są wskaźniki ROA i ROE?

-

Jak policzyć składowe rachunku zysku i strat?

-

Który wskaźnik lepiej pokazuje wyniki finansowe spółki?

-

Jak porównywać zyskowność dwóch lub więcej firm?

Z lekcji dowiesz się:

-

Czym są wskaźniki ROA i ROE?

-

Jak policzyć składowe rachunku zysku i strat?

-

Który wskaźnik lepiej pokazuje wyniki finansowe spółki?

-

Jak porównywać zyskowność dwóch lub więcej firm?

Przypominamy, że ROA jest określany jako stosunek zysku netto firmy do wartości jej aktywów. Informuje on o zdolności podmiotu do wypracowywania zysków. Im wyższy wskaźnik ROA, tym lepsza jest kondycja finansowa spółki. Wskaźnik ten często wykorzystywany jest przez instytucje finansowe badające zdolność kredytową firmy.

ROE natomiast pokazuje rentowność kapitału własnego, wskazując jak wiele zysku udaje się wygospodarować w firmie z wniesionych kapitałów własnych. Oznacza w praktyce ile groszy zysku daje złotówka zainwestowanej gotówki.

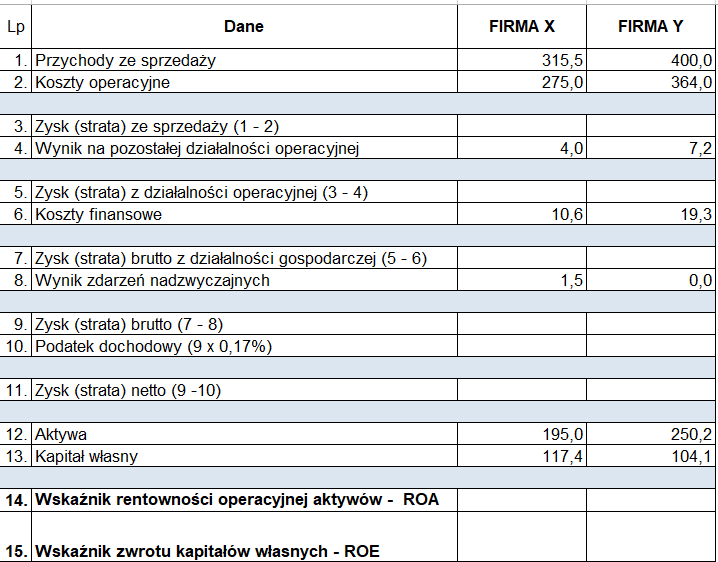

W zadaniu omówimy zagadnienie związane z wyliczaniem ROA oraz ROE, pokazując przy tym jak można policzyć poszczególne składowe rachunku zysku i strat w arkuszu kalkulacyjnym. W tym celu rozwiążemy zadania, w którym przeanalizujemy sytuację finansową dwóch spółek (X i Y).

Na rysunku 1 przedstawione są podstawowe dane dwóch firm. Na podstawie tych wartości policzymy brakujące elementy i omówimy uzyskane wyniki.

(Rys. 1)

Zysk (strata) ze sprzedaży

Zysk (strata) ze sprzedaży = Przychody ze sprzedaży – koszty operacyjne (rys. 2).

![]()

(Rys. 2)

W przypadku kiedy wartość jest dodatnia mówimy oczywiście o zysku, a kiedy ujemna to o stracie. Im wyższy wskaźnik tym sytuacja danej firmy jest lepsza.

Zysk (strata) z działalności operacyjnej

Zysk (strata) z działalności operacyjnej = Zysk (strata) ze sprzedaży - Wynik na pozostałej działalności operacyjnej (rys. 3).

![]()

(Rys. 3)

Zysk (strata) brutto z działalności gospodarczej

Zysk (strata) brutto z działalności gospodarczej = Zysk (strata) z działalności operacyjnej – koszty finansowe (rys. 4)

![]()

(Rys. 4)

Zysk (strata) brutto

Zysk (strata) brutto = Zysk (strata) brutto z działalności gospodarczej – Wyniki zdarzeń nadzwyczajnych (rys. 5).

Podatek dochodowy

Podatek dochodowy – jeżeli uzyskaliśmy zysk brutto, to należy policzyć na jego podstawie podatek dochodowy wynoszący 17% jego wartości (rys. 5).

![]()

(Rys. 5)

Zysk (strata) netto

Zysk (strata) netto = Zysk (strata) brutto - Podatek dochodowy (rys. 6).

![]()

(Rys. 6)

ROA ROE

Po wyliczeniu powyższych składników, możemy przejść do wskaźników ROA oraz ROE.

ROA oraz ROE są jednymi z najczęściej wykorzystywanych miar rentowność przedsiębiorstwa i pozwalają ocenić jego kondycje finansowa.

ROA – jest to stopa zwrotu z aktywów, informuje o tym jaka jest rentowność wszystkich aktywów firmy w stosunku do wypracowanych przez nią zysków. Pozwala ocenić efektywność wykorzystania wszystkich środków zaangażowanych w spółkę, niezależnie od tego czy zostały one powierzone spółce przez akcjonariuszy, czy też pożyczone np. w banku.

Wzór:

ROA = Zysk netto/Aktywa ogółem *100% (rys. 7).

![]()

(Rys. 7)

ROE – oznacza rentowność kapitału własnego. Pokazuje jaki zysk został wypracowany na bazie kapitałów własnych. ROE mierzy rentowność kapitału wniesionego do spółki przez akcjonariuszy. Im wyższy poziom wskaźnika tym lepsza jest efektywność zarządzania kapitałem własnym. Wartość wskaźnika rentowności kapitałów można porównać ze stopą zwrotu z inwestycji dostępnych na rynku finansowym np. stopą zwrotu z indeksów giełdowych, oprocentowaniem lokat bankowych.

Wzór:

ROE = Zysk netto/Kapitał własny *100% (rys. 8).

![]()

(Rys. 8)

W celu porównania ze sobą różnych przedsiębiorstw należy zestawić ze sobą wartości wskaźników ROA i ROE. Zdarza się ze spółki maja bardzo zbliżoną wartość ROE. Przez co, ciężko jest stwierdzić, które z nich ma lepszą kondycję finansową w zakresie rentowności. W takim przypadku należy porównać wyniki ROA. Przedsiębiorstwo, dla którego wartość tego wskaźnika będzie wyższa, ma zdecydowanie lepszą kondycję. Dzieje się tak, ponieważ w jego przypadku taka sama wartość ROE generowana jest przy mniejszym poziomie zadłużenia.

Polecamy także:

Jeszcze się wahasz?

Zobacz, co zyskasz, mając pełny dostęp:

- Dostęp do wszystkich lekcji video

- Materiały do ćwiczeń

- Dodatkowe artykuły z trikami

- Formularze gotowe od razu do użycia

- E-booki pogłębiające Twoją wiedzę

- Certyfikat potwierdzający Twoje umiejętności